資金調達・起業融資のご相談ならアイビス株式会社をお役立てください。必要書類に関する内容や、無担保の起業融資や資金調達の相談などを受け付けております。個人事業主、会社様が融資・支援を受けられるよう徹底してサポートいたします。

お電話で簡単なヒアリングで融資の見込みを回答いたします

創業融資申請の必要書類は、

金融機関提供のテンプレートを見ながら

空欄を埋めれば良いと

安易に考えていませんか?

特に事業計画書は、

審査の合否を分ける大切な書類です。

審査担当者が「この人になら融資したい」

と思うような内容に仕上げなければ、

まず審査には通りません。

実際は、書類を完成させるだけでも

至難のワザですし、

金融機関との面談も高度なスキルなしでは

思うように行かないでしょう。

専門的な知識や経験を持たない方が

どれほど頑張っても、審査通過の壁は

想像以上に高いものです。

仮に自力で融資申請できても、

審査に受かる確率は2分の1以下です。

何とか審査に通過できたとしても、

相対的に融資額が少なくなるという実態も

おわかりいただけるでしょう。

個人で手続きを進めれば、

審査に落ちてしまう失敗か、

審査に通った後の資金不足という失敗か、

いずれかの失敗が待ち受けている

可能性が高いのです。

さらに・・・

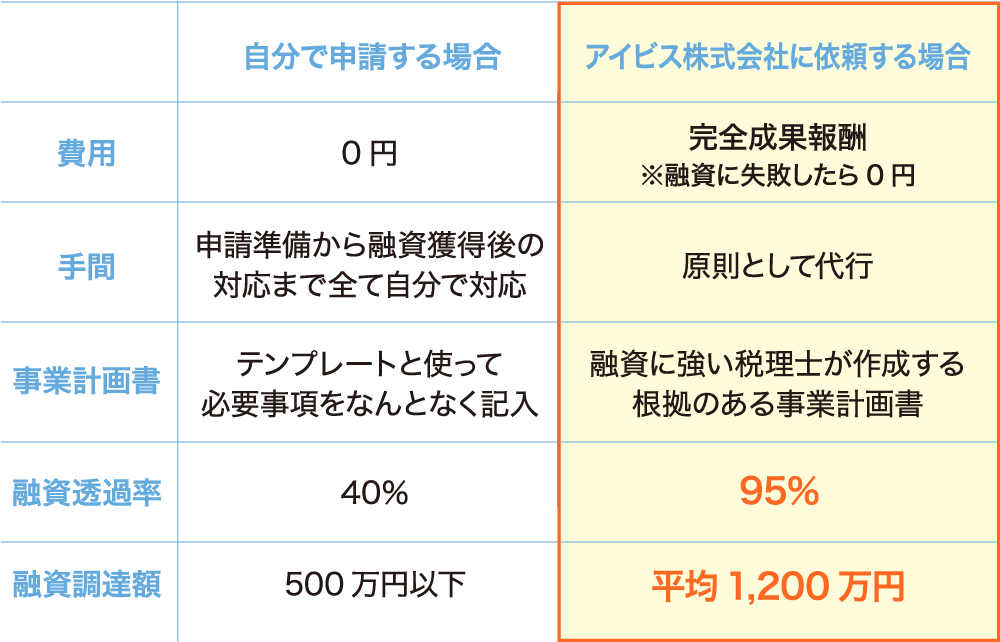

| 自分で申請する場合 | アイビス株式会社に依頼する場合 | |

|---|---|---|

| 費用 | 0円 | 完全成果報酬 ※融資に失敗したら0円 |

| 手間 | 申請準備から融資獲得後の対応まで 全て自分で対応 |

原則として代行 |

| 事業計画書 | テンプレートと使って 必要事項をなんとなく記入 |

融資に強い税理士が作成する 根拠のある事業計画書 |

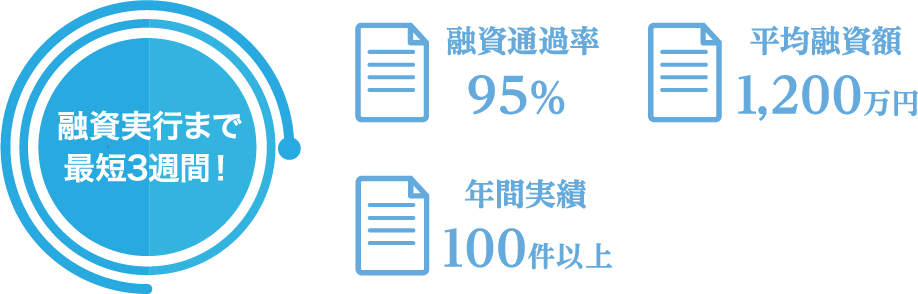

| 融資透過率 | 40% | 95% |

| 融資調達額 | 500万円以下 | 平均1,200万円 |

お電話で簡単なヒアリングで融資の見込みを回答いたします

| 融資額 | 1,000万円 |

|---|---|

| 業種 | 飲食業(焼き肉店) |

| 創業年数 | 1年目 |

| 自己資金 | 100万円 |

| 借入有無 | 無 |

| 融資額 | 600万円 |

|---|---|

| 業種 | 建設業 |

| 創業年数 | 1年目 |

| 自己資金 | 30万円 |

| 借入有無 | 無 |

| 融資額 | 1,400万円 |

|---|---|

| 業種 | 不動産仲介業 |

| 創業年数 | 1年目 |

| 自己資金 | 200万円 |

| 借入有無 | 有(カードローン100万円) |

| 融資額 | 2,000万円 |

|---|---|

| 業種 | システム開発 |

| 創業年数 | 2年目 |

| 自己資金 | 900万円 |

| 借入有無 | 有(カードローン400万円) |

| 融資額 | 3,000万円 |

|---|---|

| 業種 | 高齢者向け施設の運営 |

| 創業年数 | 1年目 |

| 自己資金 | 1,000万円 |

| 借入有無 | 無 |

| 融資額 | 1,700万円 |

|---|---|

| 業種 | EC販売(Amazon) |

| 創業年数 | 1年目 |

| 自己資金 | 0万円(在庫500万円) |

| 借入有無 | 有(カードローン150万円) |

- ※1

-

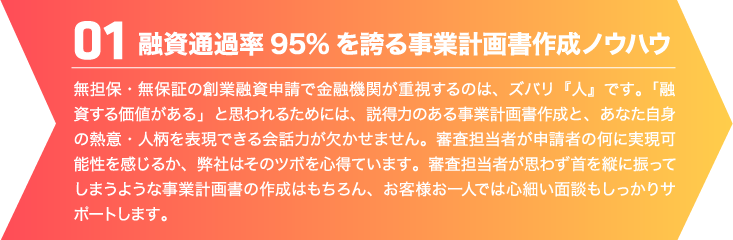

融資審査で最も重要な事業計画書は、①起業の動機・目的・ビジョンなどお客様の人柄やビジネスセンスが判る部分と、②資金・売上・収支計画といったリアリティある数字の部分を、どちらとも明確にするのがポイントです。仕入れが必要な事業を計画されている場合は、仕入れ計画の具体性も重要となります。もちろん、返済計画も説得力のある数字を出さなくてはなりません。

申請に必要な書類は、借入申込書・創業計画書・企業概要書のほか、源泉徴収票等前年の収入を証明できるもの・身分証明書などとなっています。

弊社にお任せいただければ、必要書類を作成するとともに、お客様ご自身にご準備いただく書類のご案内もいたします。

- ※2

-

融資申請代行・面談のサポートもお任せください。金融機関との面談では、お客様の経営者としての資質はもちろん、人柄や誠実さが試されるような質問を向けられることもありますが、想定される質問やそれに対するベストな解答も、弊社がしっかりとバックアップします。

面談でよくある失敗は「熱意だけなら誰にも負けない」といった、具体性を欠いたやる気アピールです。

審査担当者が事業計画の何に目をつけてどこを突いてくるのか、弊社が懇切丁寧に伝授します。

お電話で簡単なヒアリングで融資の見込みを回答いたします

- 審査に通るか不安です。どうすれば確率が上がりますか?

-

審査に通るか不安です。どうすれば確率が上がりますか?

まず具体的で説得力のある事業計画を立てることが重要です。

そして、最低でも希望する融資額を借入れなければこの計画を遂行できないという根拠を、事業計画書と面談で確実に伝えましょう。

- 運転資金だけで1,000万円必要です。可能ですか

-

運転資金のみで希望額以上の借入れに成功した事例も豊富です。

それだけの運転資金が必要だという根拠さえ示すことができれば、問題なく融資を受けられます。

- 事業計画書は作ってもらえますか?

- お客様との綿密な打ち合わせにより、事業計画書作成を全面サポートいたします。

- 対応エリアはどこですか?

- 全国対応ですが、弊社まで直接お越しいただけるお客様のみを対象とさせていただいております。

- 会社を設立したばかりですが、本当に借りられますか?

-

もちろん可能です。

思わしくない業績を長期に渡って残し続けている場合よりも、創業間もなく将来の計画が主な判断材料になる設立直後の方が可能性は高いと言えます。

- 融資の手続きはどの程度サポートしてもらえますか?

- 残念ながら、一度審査に落ちたら最低でも6ヶ月は再申請することができません。

- 担保にできる資産はないですが、大丈夫ですか?

- 担保は一切必要ありませんのでご安心ください。

- 個人事業主だった時に確定申告書を

提出していないのですが、大丈夫ですか? -

確定申告は確実に行いましょう。

仮に業績赤字で税金が出ていない場合でも、確定申告をしておく必要があります。

確定申告書はさかのぼって提出することも可能です。

- 税金の滞納があるのですが、大丈夫ですか?

-

税金を滞納した状態で融資申請に通った事例はあります。

ただし金融機関によっては、納税を必須条件としているケースもありますのでご注意ください。

- 消費者金融やカードローンの借金がありますが、

融資は受けられますか? -

受けられます。

消費者金融およびカードローンの借入れがある場合でも、希望どおりの融資を受けられた実績は多数ございます

- 創業融資支援サービスの料金はいくらですか?

- 料金は、案件の難易度と大きく関わりますので、まずは無料相談でお話を伺わせてください。

- 税理士の顧問契約は必須ですか?

- 顧問契約は必須ではありません。

~創業融資は専門家に任せて開業準備に集中する~

開業の準備は本当に大変です。

その反面、資金が足りないと

事業が止まってしまうため、

資金調達もしなければいけません。

しかし、融資は受けたくても

何をすればいいか分からないし、

事業計画書なんて作れない、

というのが現実だと思います。

慣れない作業には

相当な時間と労力が必要になり、

事業に欠かせない資金調達のために

開業の準備をおろそかにしてしまっては

元も子もありません。

創業融資は、

創業期の資金調達には不可欠であり、

創業期だからこそ

融資を受けやすいとも言えます。

経営が悪化し、資金繰りが苦しくなった状態で

融資を受けることは非常に困難ですので、

借りられるうちに多めの運転資金を

確保しておくことが賢明です。

最高のスタートを切るためにも、

創業融資に強い税理士にお任せください。

できるだけ多くの融資を受けられるように

今までの経験とノウハウをフル活用して

支援させていただきます。

起業融資・資金調達のご相談なら

ぜひお問い合わせください。

お電話で簡単なヒアリングで融資の見込みを回答いたします

起業融資・資金調達のお悩みはアイビス株式会社へご相談を

自分の会社を持ちたい方や、起業したばかりの個人事業主様、会社の方で、資金調達にお悩みでしたら、アイビス株式会社へご相談ください。アイビス株式会社では、起業融資を受けるための支援をさせていただきます。豊富な成功実績と独自のノウハウで、皆様をサポートいたします。融資を受けるために必要な書類作成などをプロに任せることで、最短の開業を目指せます。無担保で融資を受けることも可能なので、まずはお気軽にお問い合わせください。無料相談も受け付けております。

起業融資・資金調達のご相談をお考えならアイビス株式会社へ

| 会社名 | アイビス株式会社 |

|---|---|

| 住所 | 〒112-0011 東京都文京区千石3丁目15-6 |

| TEL | 03-6261-4152 |

| URL | https://ibisu.jp/ |

| 受付時間 | 平日9:00~18:00 |

無料相談

こちらからお気軽にご相談ください。